Schema Stato Patrimoniale E Conto Economico

Ti sei mai trovato a fissare schema stato patrimoniale e conto economico, sentendo che stavi guardando un geroglifico incomprensibile piuttosto che la salute finanziaria della tua azienda? Non sei solo. Molti studenti e professionisti affrontano questa sfida. Ma non temere! Con la giusta guida, potrai decifrare questi documenti essenziali e utilizzarli per prendere decisioni aziendali informate.

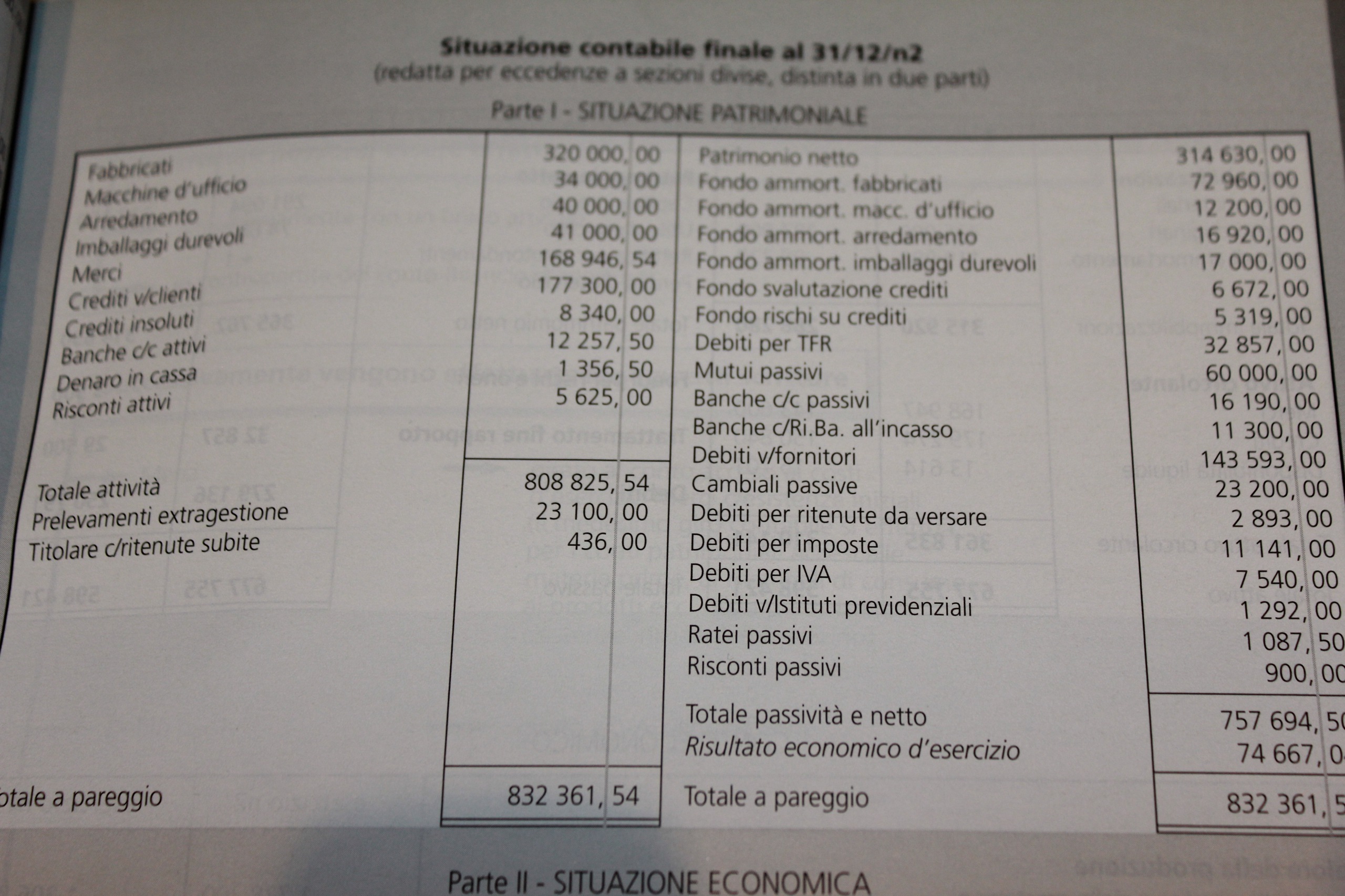

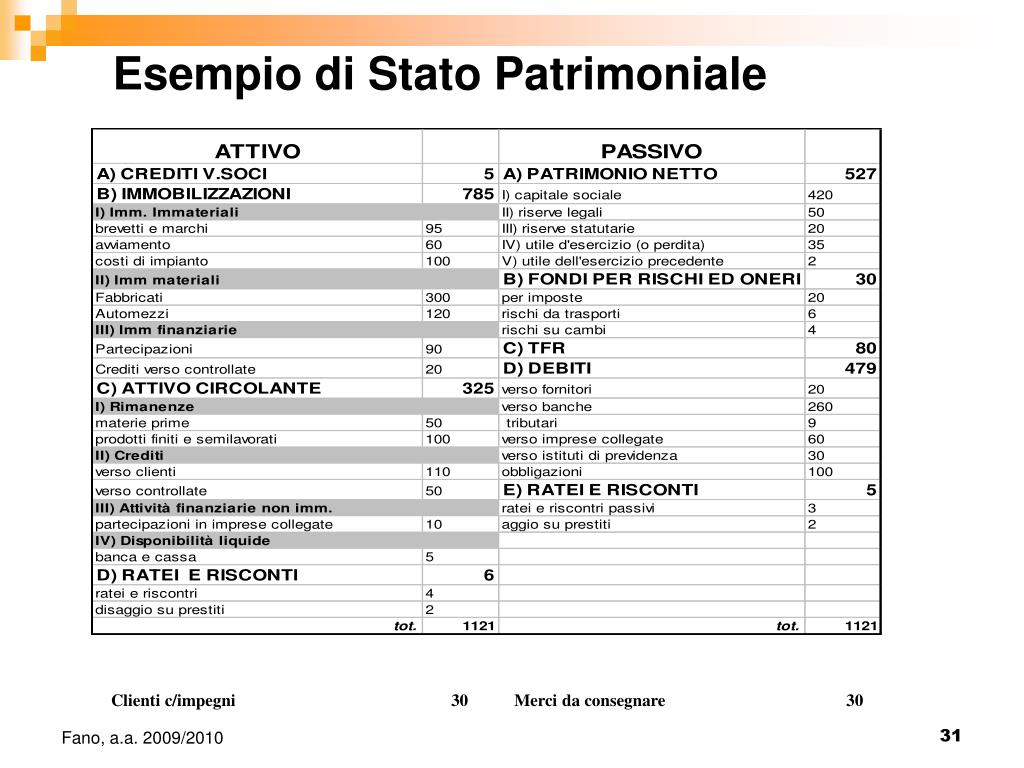

Cos'è lo Stato Patrimoniale? Una Fotografia Istantanea della Tua Azienda

Immagina lo stato patrimoniale come una fotografia della situazione finanziaria della tua azienda in un preciso istante. Come spiega efficacemente il Prof. Mario Rossi (nome fittizio, ma rappresentativo di molti docenti di economia aziendale), "lo stato patrimoniale ci mostra cosa possiede l'azienda (le sue attività), cosa deve (le sue passività) e qual è il patrimonio netto, ovvero il valore che spetta ai proprietari."

In termini semplici, lo stato patrimoniale risponde alla domanda: "Qual è il valore della mia azienda in questo momento?"

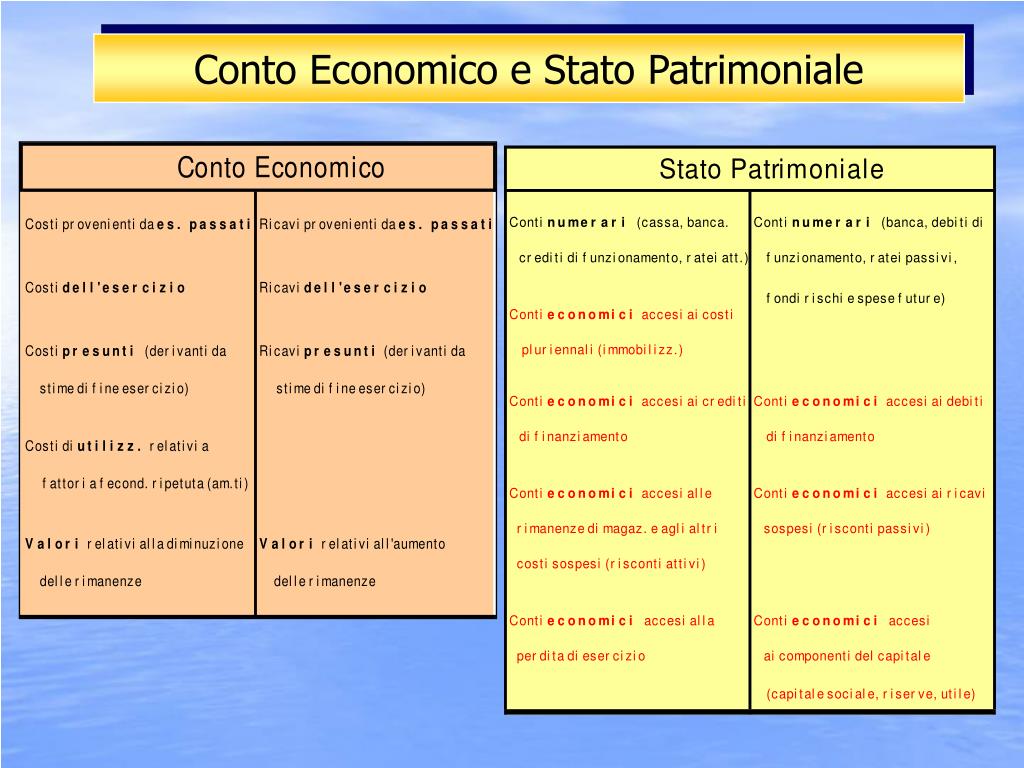

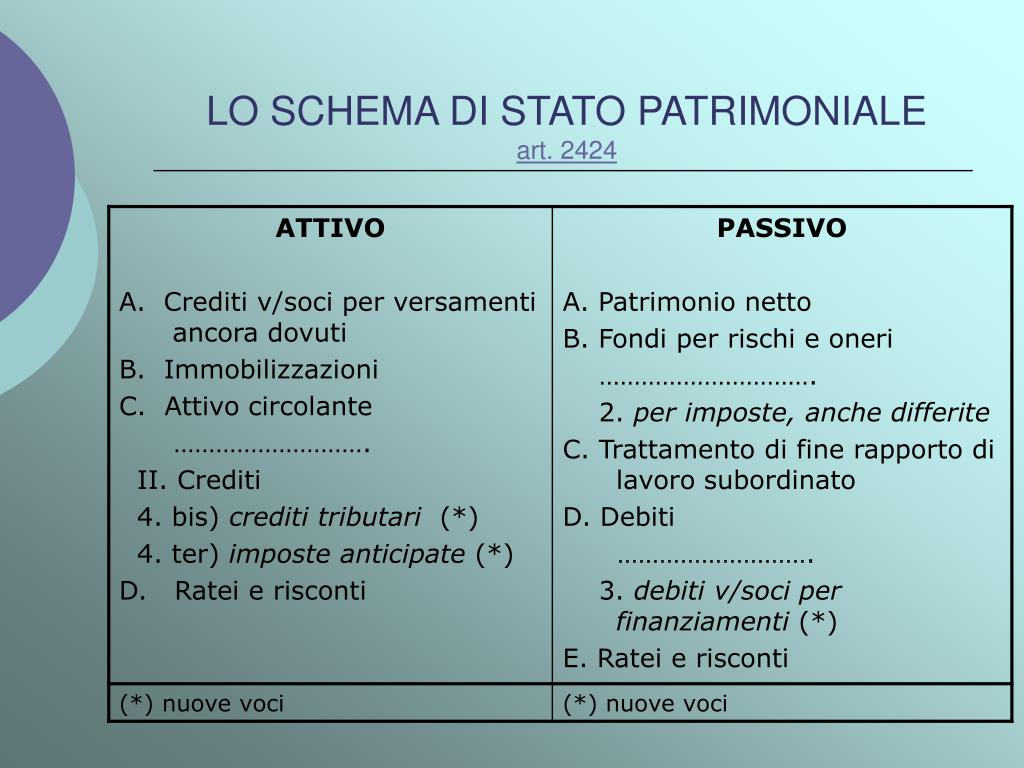

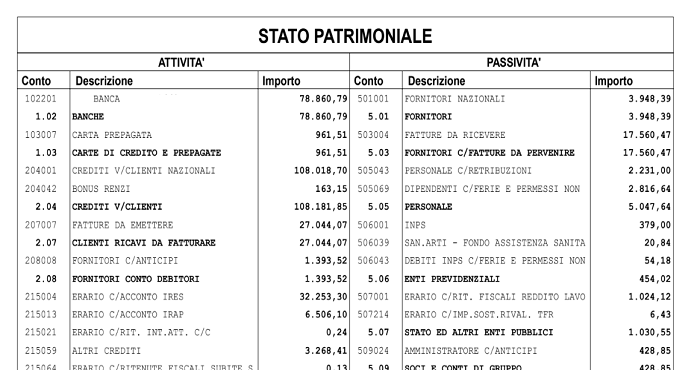

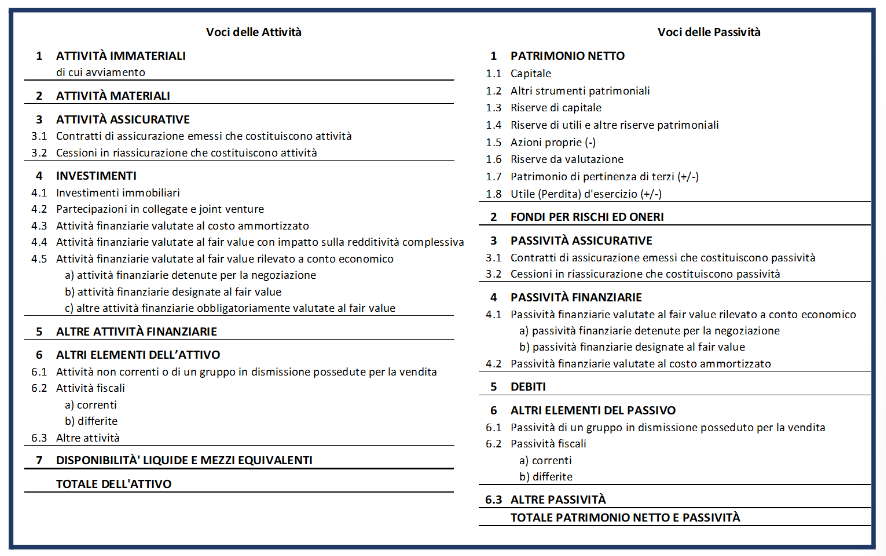

Struttura dello Stato Patrimoniale:

- Attività: Tutto ciò che l'azienda possiede e che ha un valore monetario.

- Passività: Tutto ciò che l'azienda deve a terzi.

- Patrimonio Netto: La differenza tra attività e passività, rappresenta il valore "reale" dell'azienda.

Le Attività nel Dettaglio:

Le attività sono generalmente suddivise in:

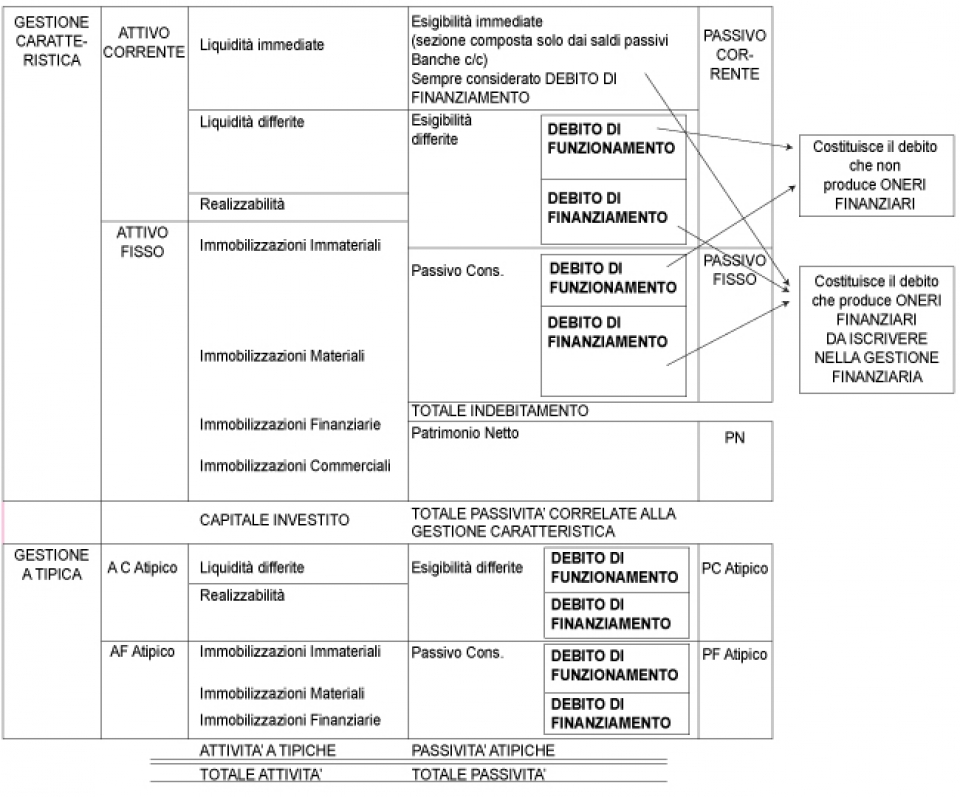

- Attività Correnti: Sono le attività che si prevede di convertire in denaro entro un anno. Esempi includono:

- Cassa e Banche

- Crediti verso Clienti

- Rimanenze di Magazzino

- Attività Non Correnti (Immobilizzazioni): Sono le attività che si prevede di utilizzare per più di un anno. Esempi includono:

- Immobilizzazioni Immateriali (Brevetti, Marchi, Software)

- Immobilizzazioni Materiali (Terreni, Fabbricati, Macchinari)

- Immobilizzazioni Finanziarie (Partecipazioni in altre società)

Le Passività nel Dettaglio:

Le passività sono anch'esse suddivise in:

- Passività Correnti: Sono i debiti che devono essere pagati entro un anno. Esempi includono:

- Debiti verso Fornitori

- Debiti Tributari

- Debiti verso Banche (a breve termine)

- Passività Non Correnti: Sono i debiti che devono essere pagati oltre un anno. Esempi includono:

- Debiti verso Banche (a lungo termine)

- Obbligazioni

Il Patrimonio Netto:

Il patrimonio netto rappresenta la differenza tra le attività e le passività. È il valore residuo che spetta ai proprietari dell'azienda dopo aver soddisfatto tutti i debiti. Include:

- Capitale Sociale

- Riserve (Utili non distribuiti)

- Utile (o Perdita) dell'esercizio

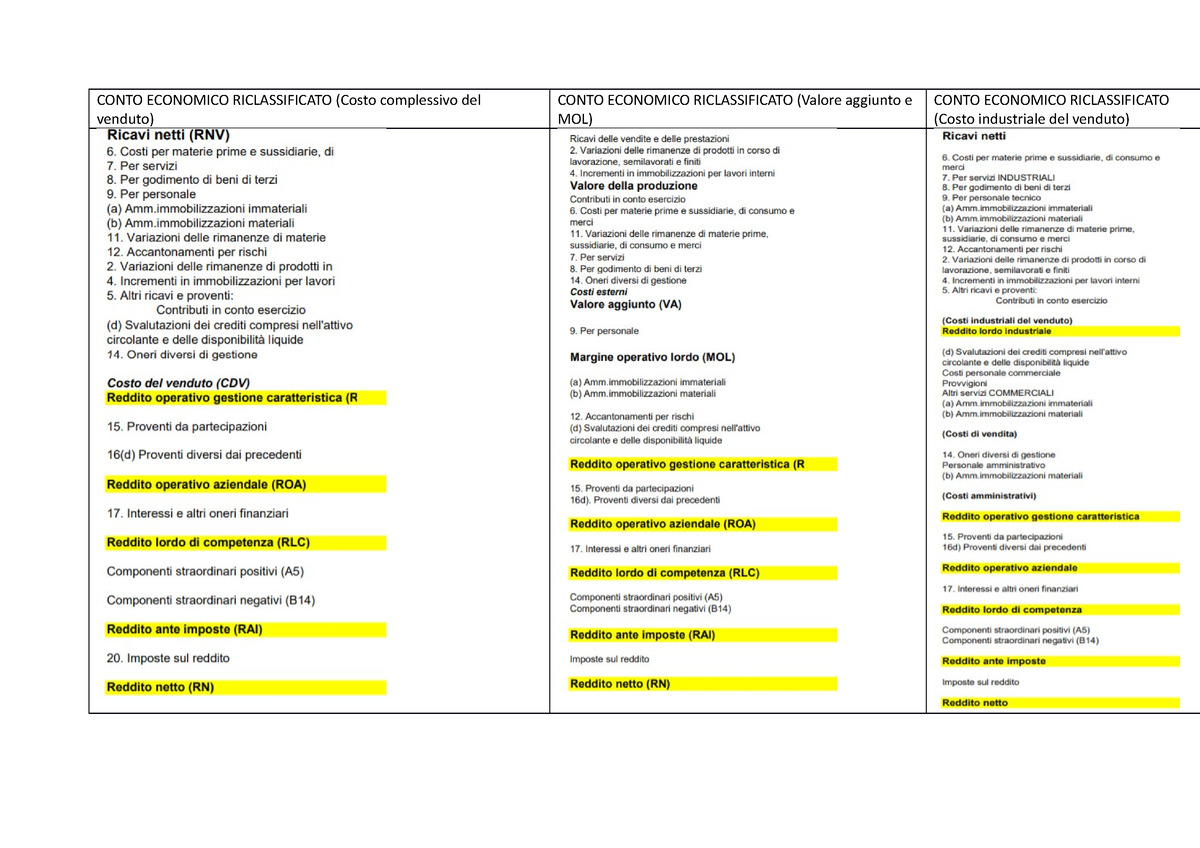

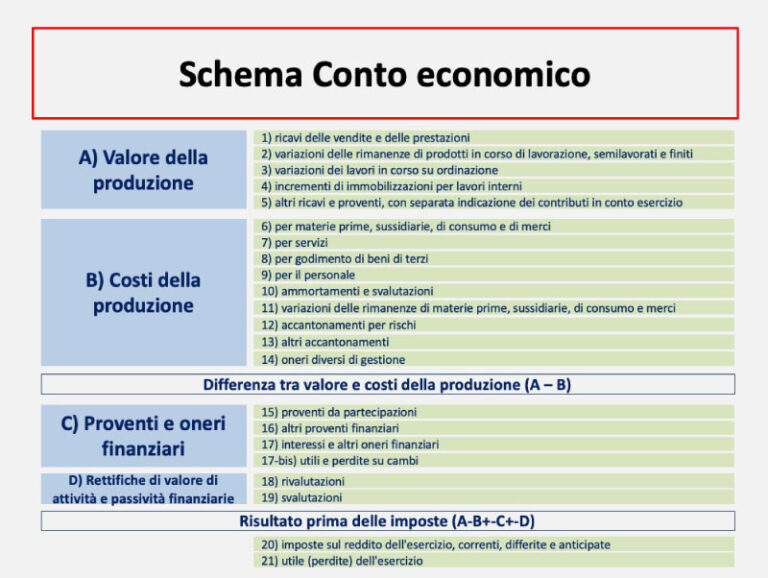

Cos'è il Conto Economico? Un Film dei Ricavi e dei Costi

A differenza dello stato patrimoniale, che è una fotografia statica, il conto economico è come un film che mostra come l'azienda ha generato profitti o subito perdite durante un determinato periodo (solitamente un anno). In altre parole, il conto economico risponde alla domanda: "Quanto profitto ho fatto (o perso) in questo periodo?"

Secondo l'OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico), la corretta interpretazione del conto economico è fondamentale per valutare la performance di un'azienda e per prendere decisioni strategiche (Fonte: OECD Guidelines on Corporate Governance of State-Owned Enterprises).

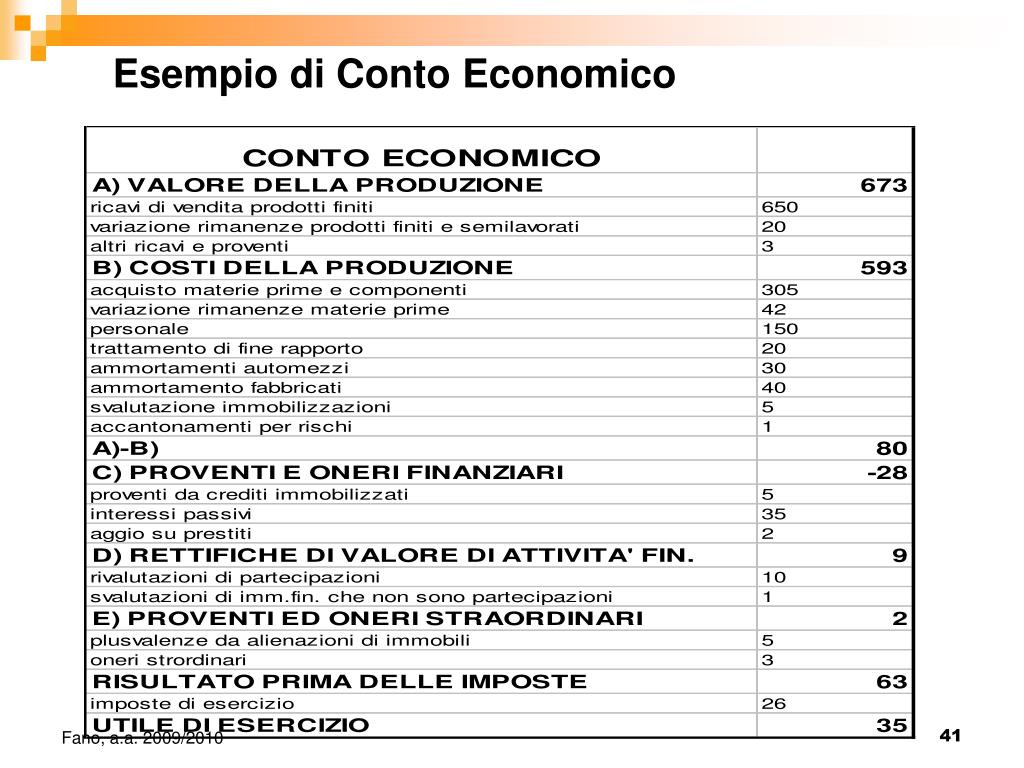

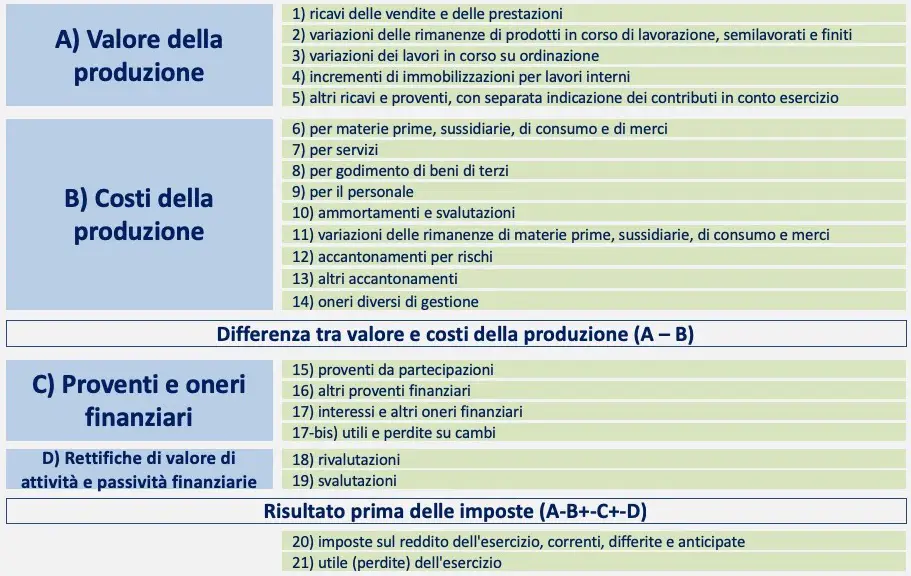

Struttura del Conto Economico:

Il conto economico segue una struttura logica per calcolare l'utile o la perdita netta:

- Ricavi delle Vendite: Entrate derivanti dalla vendita di beni o servizi.

- Costo del Venduto: Costo diretto dei beni venduti (materie prime, manodopera diretta).

- Utile Lordo: Ricavi delle vendite meno costo del venduto.

- Costi Operativi: Spese sostenute per gestire l'azienda (stipendi, affitto, utenze, ammortamenti).

- Utile Operativo: Utile lordo meno costi operativi.

- Proventi e Oneri Finanziari: Interessi attivi e passivi, utili o perdite su cambi.

- Utile Prima delle Imposte: Utile operativo più o meno proventi e oneri finanziari.

- Imposte sul Reddito: Imposte da pagare sul profitto.

- Utile Netto: Utile prima delle imposte meno imposte sul reddito.

Un Esempio Pratico:

Immagina di gestire una pizzeria. Il tuo conto economico potrebbe assomigliare a questo (versione semplificata):

- Ricavi Vendita Pizza: 100.000 €

- Costo Ingredienti (Pomodoro, Mozzarella, Farina): 30.000 €

- Utile Lordo: 70.000 €

- Stipendi Pizzaioli e Camerieri: 20.000 €

- Affitto Locale: 10.000 €

- Utenze (Luce, Gas, Acqua): 5.000 €

- Utile Operativo: 35.000 €

- Interessi Passivi sul Mutuo: 2.000 €

- Utile Prima delle Imposte: 33.000 €

- Imposte sul Reddito: 10.000 €

- Utile Netto: 23.000 €

Questo esempio mostra come, partendo dai ricavi, si arriva all'utile netto, passando attraverso diverse fasi che tengono conto dei costi.

Come Collegare Stato Patrimoniale e Conto Economico

Stato patrimoniale e conto economico non sono documenti isolati. Sono strettamente collegati e forniscono una visione completa della salute finanziaria dell'azienda. L'utile netto del conto economico, ad esempio, si riflette nel patrimonio netto dello stato patrimoniale (nella voce "Utile dell'esercizio"). Inoltre, le decisioni operative che influenzano il conto economico (ad esempio, l'acquisto di un nuovo forno per la pizzeria) avranno un impatto anche sullo stato patrimoniale (aumento delle immobilizzazioni materiali).

Strumenti Utili per Analizzare Stato Patrimoniale e Conto Economico

Oltre alla semplice lettura e comprensione dei documenti, esistono strumenti che possono aiutarti ad analizzare più in profondità lo stato patrimoniale e il conto economico:

- Software di Contabilità: Software come Xero, QuickBooks e Zucchetti automatizzano la creazione e l'analisi dei bilanci.

- Fogli di Calcolo (Excel, Google Sheets): Puoi creare tabelle personalizzate per calcolare indici di bilancio e confrontare i risultati nel tempo.

- Analisi di Bilancio per Indici: Calcolare indici come il ROE (Return on Equity), il ROI (Return on Investment) e il rapporto Debito/Equity permette di valutare la redditività, l'efficienza e la solidità finanziaria dell'azienda. Il sito web della Camera di Commercio offre spesso risorse e guide su come calcolare questi indici.

Esercizio Pratico: Analisi di un Bilancio Reale

Scarica un bilancio di una società quotata in borsa (sono disponibili online) e prova a:

- Identificare le principali voci di attività, passività e patrimonio netto nello stato patrimoniale.

- Individuare i ricavi, i costi e l'utile netto nel conto economico.

- Calcolare alcuni indici di bilancio (ROE, ROI, rapporto Debito/Equity) e interpretare i risultati.

Conclusione: Trasforma la Paura in Potere

L'analisi dello stato patrimoniale e del conto economico può sembrare complessa all'inizio, ma con la pratica e gli strumenti giusti, diventerà una competenza preziosa per la gestione della tua azienda o per la tua carriera professionale. Non aver paura di chiedere aiuto a un commercialista o a un consulente finanziario se hai bisogno di supporto. Ricorda, la conoscenza è potere, e comprendere i bilanci aziendali ti darà il potere di prendere decisioni più informate e strategiche per il futuro della tua azienda.

Come diceva Peter Drucker, uno dei più influenti pensatori del management: "Quello che viene misurato, viene gestito." Comprendere e analizzare il tuo stato patrimoniale e conto economico ti permette di misurare la tua performance e, di conseguenza, di gestirla al meglio.