D Lgs 118 Del 2011 Riassunto Pdf

Quante volte ti sei trovato a fissare un documento complesso come il D.Lgs. 118/2011, sentendoti sopraffatto dalla quantità di informazioni e dalla terminologia specifica? Non sei solo. Molti studenti, professionisti del settore pubblico e anche esperti contabili si scontrano con la difficoltà di interpretare questa normativa fondamentale per l'armonizzazione dei sistemi contabili e degli schemi di bilancio degli enti territoriali.

L'obiettivo di questo articolo è di offrirti un riassunto chiaro e comprensibile del D.Lgs. 118/2011, trasformando un ostacolo in un'opportunità di apprendimento e crescita professionale. Cercheremo di semplificare i concetti chiave, evidenziando gli aspetti più rilevanti e fornendo esempi pratici per facilitare l'applicazione nella tua attività quotidiana.

Cos'è il D.Lgs. 118/2011: Un'Introduzione alla Riforma

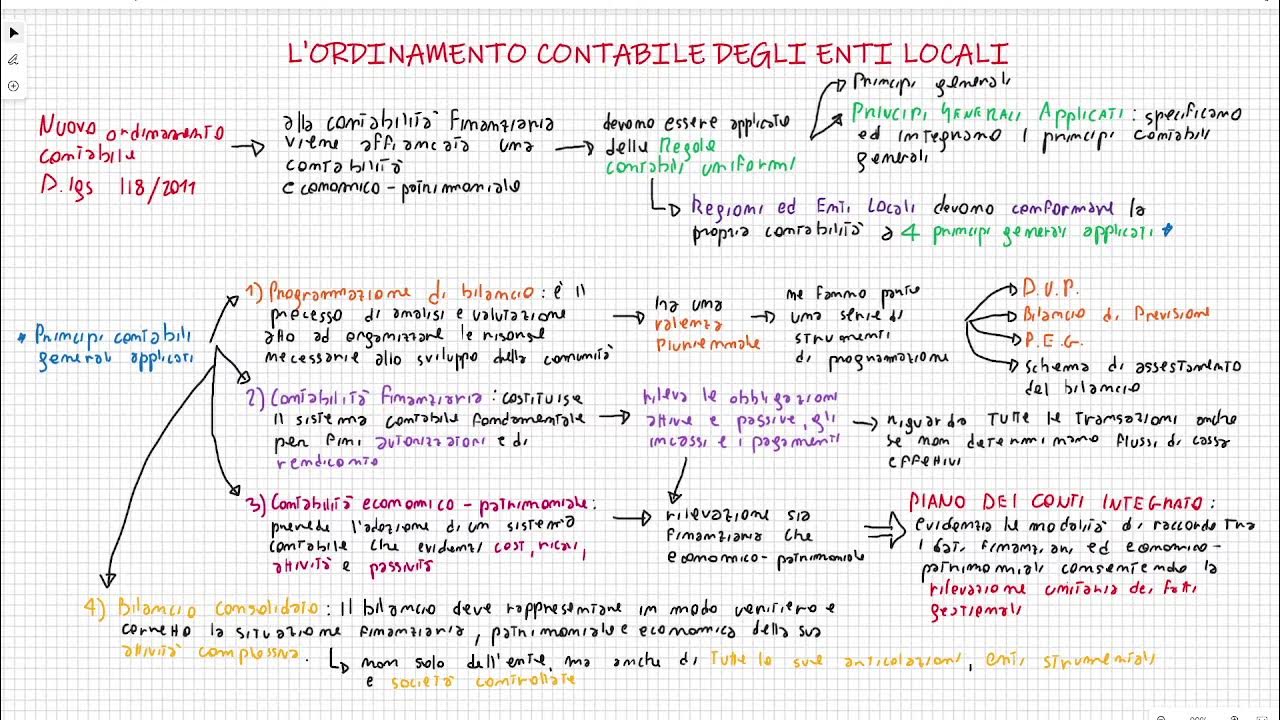

Il D.Lgs. 118/2011, emanato in attuazione della legge delega sul federalismo fiscale (Legge 42/2009), rappresenta una pietra miliare nella riforma della contabilità pubblica italiana. Il suo scopo principale è quello di armonizzare i sistemi contabili e gli schemi di bilancio di Regioni, Province, Comuni e Città Metropolitane, rendendo i dati finanziari comparabili e trasparenti a livello nazionale.

Per dirla con le parole del Prof. Alberto Zanardi, esperto di finanza pubblica: "L'armonizzazione contabile è essenziale per garantire la comparabilità dei dati, la valutazione delle performance e la responsabilizzazione degli amministratori pubblici."

Perché era necessaria questa riforma?

Prima del D.Lgs. 118/2011, ogni ente locale adottava criteri contabili diversi, rendendo difficile confrontare le performance finanziarie e valutare l'efficacia delle politiche pubbliche. La mancanza di standardizzazione ostacolava anche il controllo da parte degli organi preposti e la comprensione dei cittadini.

Immagina di voler confrontare la spesa per l'istruzione in due comuni diversi. Se ognuno utilizza criteri di classificazione diversi, il confronto diventa impossibile. Il D.Lgs. 118/2011 ha cercato di risolvere proprio questo problema.

I Principi Fondamentali del D.Lgs. 118/2011

Il D.Lgs. 118/2011 si basa su una serie di principi fondamentali, che guidano la gestione finanziaria e la redazione dei bilanci degli enti territoriali:

- Principio della competenza economica: le entrate e le spese devono essere imputate all'esercizio in cui si verificano i fatti gestionali che le generano, indipendentemente dalla data di incasso o pagamento.

- Principio della prudenza: le entrate devono essere rilevate solo se ragionevolmente certe, mentre le spese devono essere contabilizzate anche se solo probabili.

- Principio della significatività e rilevanza: solo le informazioni significative e rilevanti devono essere incluse nel bilancio.

- Principio della veridicità, attendibilità, correttezza e comprensibilità: le informazioni contenute nel bilancio devono essere veritiere, attendibili, corrette e facilmente comprensibili.

- Principio della comparabilità e verificabilità: i bilanci devono essere comparabili tra diversi enti e verificabili da terzi.

Questi principi, ispirati ai principi contabili internazionali (IAS/IFRS), mirano a garantire la trasparenza, l'accuratezza e la comparabilità delle informazioni finanziarie degli enti territoriali.

Le Novità introdotte dal D.Lgs. 118/2011

Il D.Lgs. 118/2011 ha introdotto numerose novità nel sistema contabile degli enti territoriali. Ecco le principali:

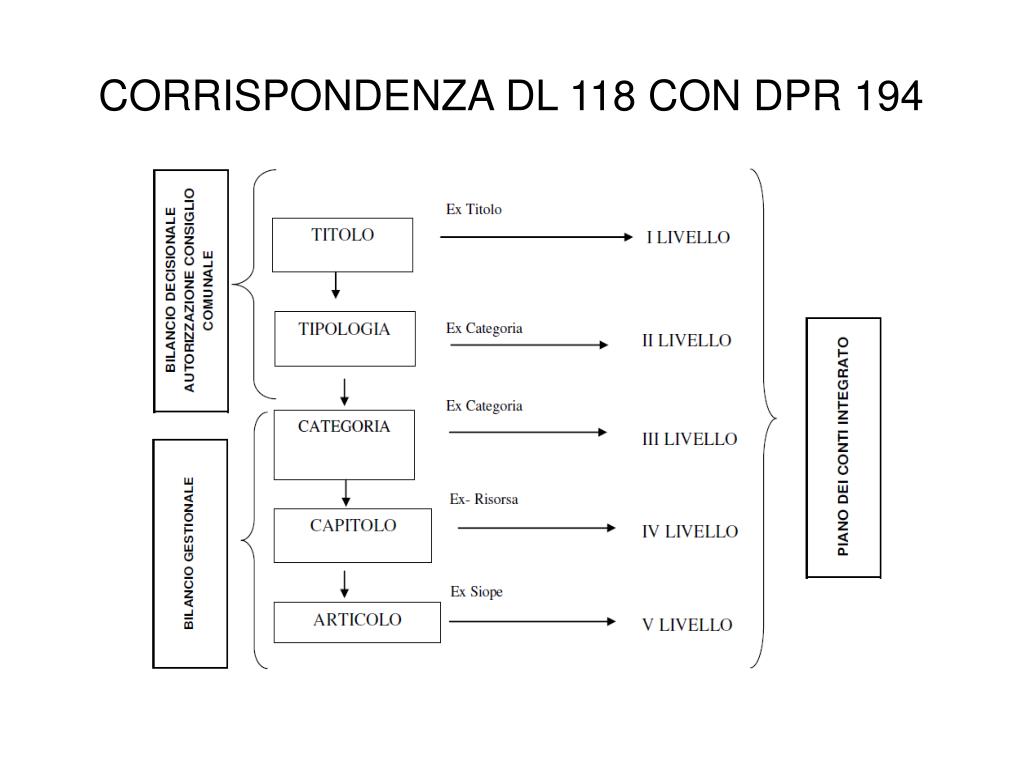

- Nuovo Piano dei Conti Integrato (PCI): un sistema di classificazione uniforme delle entrate e delle spese, obbligatorio per tutti gli enti. Il PCI facilita la comparabilità dei dati e il controllo della gestione finanziaria.

- Bilancio di Previsione Armonizzato (BPA): un nuovo schema di bilancio che prevede la classificazione delle entrate e delle spese per missioni e programmi, al fine di evidenziare gli obiettivi strategici dell'ente.

- Rendiconto di Gestione Armonizzato (RGA): un nuovo schema di rendiconto che presenta i risultati finanziari dell'esercizio, evidenziando gli scostamenti rispetto alle previsioni.

- Conto del Patrimonio: un prospetto che descrive la situazione patrimoniale dell'ente, evidenziando i beni, i debiti e i crediti.

- Introduzione del concetto di "Fondo Pluriennale Vincolato" (FPV): uno strumento per gestire le risorse destinate a spese pluriennali, garantendo la copertura finanziaria degli investimenti nel tempo.

- Maggiore attenzione alla contabilità economico-patrimoniale: oltre alla tradizionale contabilità finanziaria, il D.Lgs. 118/2011 promuove l'utilizzo della contabilità economico-patrimoniale per una migliore valutazione delle performance e del patrimonio dell'ente.

Queste modifiche hanno comportato un significativo cambiamento nella gestione finanziaria degli enti territoriali, richiedendo un adeguamento delle procedure e delle competenze del personale.

Come Applicare il D.Lgs. 118/2011: Consigli Pratici

L'implementazione del D.Lgs. 118/2011 può sembrare complessa, ma seguendo alcuni consigli pratici è possibile semplificare il processo:

- Studia il Piano dei Conti Integrato (PCI): familiarizza con la struttura e le voci del PCI, in modo da classificare correttamente le entrate e le spese. Utilizza i documenti e le guide fornite dal Ministero dell'Economia e delle Finanze (MEF).

- Analizza gli schemi di Bilancio Armonizzato (BPA e RGA): comprendi la logica di classificazione per missioni e programmi, e impara a redigere il bilancio e il rendiconto secondo i nuovi schemi.

- Utilizza software gestionali conformi al D.Lgs. 118/2011: scegli un software che supporti la contabilità armonizzata e che automatizzi i processi di redazione del bilancio e del rendiconto.

- Partecipa a corsi di formazione e aggiornamento professionale: segui corsi specifici sul D.Lgs. 118/2011, tenuti da esperti del settore, per approfondire le tue conoscenze e acquisire competenze pratiche.

- Confrontati con altri enti locali: scambia esperienze e buone pratiche con altri enti che hanno già implementato il D.Lgs. 118/2011.

Un approccio graduale e sistematico, accompagnato da una formazione adeguata, è fondamentale per affrontare con successo la sfida dell'armonizzazione contabile.

Esempio Pratico: La Classificazione di una Spesa

Immagina che il tuo comune debba sostenere una spesa per l'acquisto di nuovi computer per gli uffici comunali. Come classificheresti questa spesa secondo il D.Lgs. 118/2011?

- Individua la missione: in questo caso, la missione potrebbe essere "Servizi istituzionali e generali".

- Individua il programma: all'interno della missione, il programma potrebbe essere "Gestione delle risorse umane".

- Individua il titolo di spesa: il titolo potrebbe essere "Spese in conto capitale".

- Individua la tipologia: la tipologia potrebbe essere "Acquisto di beni mobili".

Utilizzando il Piano dei Conti Integrato (PCI), potrai individuare i codici specifici per classificare correttamente la spesa nel bilancio.

Strumenti Utili per Approfondire

Per approfondire la tua conoscenza del D.Lgs. 118/2011, ti consiglio di consultare i seguenti strumenti:

- Il testo integrale del D.Lgs. 118/2011: disponibile sul sito del Ministero dell'Economia e delle Finanze (MEF).

- I principi contabili applicati alla contabilità degli enti locali: pubblicati dall'Organismo Italiano di Contabilità (OIC).

- Le guide e i documenti di supporto del MEF: disponibili sul sito del Dipartimento della Ragioneria Generale dello Stato.

- Articoli e pubblicazioni di esperti del settore: consulta riviste specializzate e siti web dedicati alla finanza pubblica e alla contabilità degli enti locali.

L'accesso a informazioni aggiornate e affidabili è fondamentale per una corretta applicazione del D.Lgs. 118/2011.

Conclusioni: Un'Opportunità di Crescita

Il D.Lgs. 118/2011 rappresenta una sfida, ma anche un'opportunità per migliorare la gestione finanziaria degli enti territoriali e per rendere la pubblica amministrazione più trasparente e responsabile. Affrontando la complessità della norma con impegno e metodo, potrai acquisire competenze preziose e contribuire a un'amministrazione pubblica più efficiente ed efficace.

Ricorda, come diceva Peter Drucker, "La miglior maniera di predire il futuro è crearlo." Investi nella tua formazione, adatta le tue procedure e contribuisci a creare un sistema di contabilità pubblica moderno e trasparente.