Capitale Proprio Da Cosa è Formato

Il Capitale Proprio rappresenta il cuore pulsante della solidità finanziaria di un'azienda. È la misura della ricchezza netta detenuta dai proprietari o azionisti di un'impresa, una sorta di "cuscinetto" che protegge l'azienda dai rischi e dagli imprevisti. Comprendere da cosa è formato il Capitale Proprio è cruciale per valutare la salute finanziaria di una società e per prendere decisioni di investimento consapevoli.

Componenti Chiave del Capitale Proprio

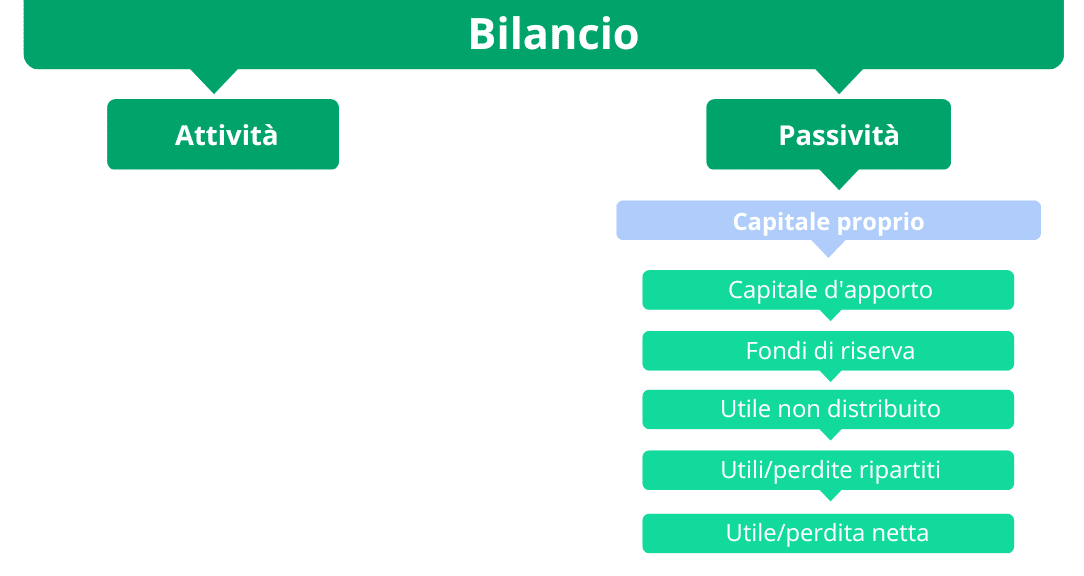

Il Capitale Proprio non è un singolo numero, ma un aggregato di diverse componenti, ciascuna con un ruolo specifico. Esaminiamo le principali:

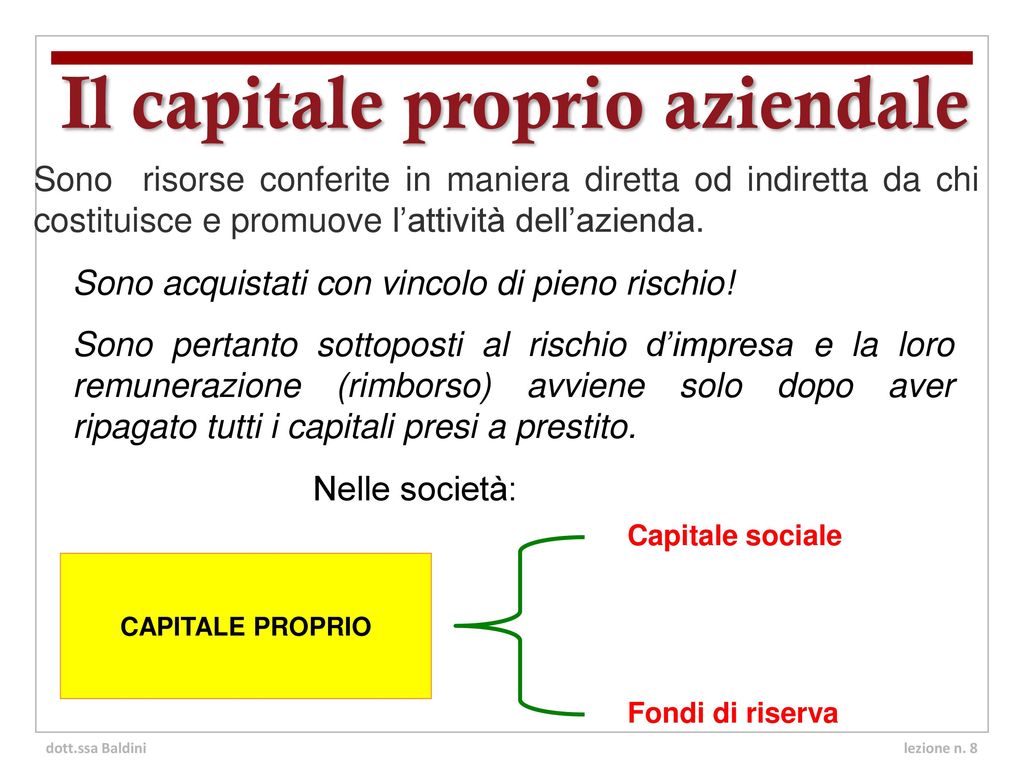

Capitale Sociale

Il Capitale Sociale rappresenta l'importo che gli azionisti o soci hanno investito direttamente nell'azienda al momento della sua costituzione o attraverso successivi aumenti di capitale. È la somma nominale delle azioni o quote emesse. Ad esempio, se una società emette 10.000 azioni al valore nominale di 1€ ciascuna, il suo capitale sociale sarà di 10.000€.

Riserve

Le Riserve sono una componente fondamentale del Capitale Proprio e rappresentano utili non distribuiti ai soci o azionisti e accantonati per scopi specifici o generici. Esistono diverse tipologie di riserve:

Riserva Legale

La Riserva Legale è una riserva obbligatoria per legge. Le società sono tenute ad accantonare una percentuale degli utili annuali in questa riserva fino a raggiungere una determinata soglia (generalmente il 20% del capitale sociale). Questa riserva ha lo scopo di proteggere il capitale sociale e rafforzare la solidità patrimoniale dell'azienda.

Riserva Statutaria

La Riserva Statutaria è una riserva prevista dallo statuto della società. Anche in questo caso, lo statuto può prevedere l'accantonamento di una quota degli utili annuali in questa riserva, con finalità specifiche indicate nello statuto stesso.

Riserva Facoltativa

La Riserva Facoltativa è una riserva creata per decisione dell'assemblea dei soci o del consiglio di amministrazione. Non è obbligatoria per legge o per statuto, ma viene costituita per far fronte a eventuali esigenze future, come investimenti, acquisizioni o coperture di perdite.

Riserva Utili a Nuovo

La Riserva Utili a Nuovo rappresenta gli utili realizzati in esercizi precedenti che non sono stati distribuiti e che non sono stati destinati ad altre riserve. Rappresenta una sorta di "tesoretto" che l'azienda può utilizzare per finanziare le proprie attività o per distribuire dividendi in futuro.

Riserva Sovrapprezzo Azioni

La Riserva Sovrapprezzo Azioni si crea quando una società emette nuove azioni ad un prezzo superiore al loro valore nominale. La differenza tra il prezzo di emissione e il valore nominale viene accantonata in questa riserva. Ad esempio, se una società emette azioni al valore nominale di 1€ a un prezzo di 3€, i 2€ di differenza per azione verranno accantonati nella riserva sovrapprezzo azioni.

Utili (o Perdite) Portati a Nuovo

Gli Utili (o Perdite) Portati a Nuovo rappresentano gli utili o le perdite cumulate degli esercizi precedenti che non sono stati distribuiti o coperti. Un utile portato a nuovo incrementa il Capitale Proprio, mentre una perdita portata a nuovo lo diminuisce.

Utile (o Perdita) dell'Esercizio

L'Utile (o Perdita) dell'Esercizio rappresenta il risultato economico dell'attività aziendale nell'esercizio corrente. Un utile dell'esercizio incrementa il Capitale Proprio, mentre una perdita dell'esercizio lo diminuisce. Questo valore è cruciale perché riflette direttamente la performance economica dell'azienda nel periodo considerato.

Importanza del Capitale Proprio

Il Capitale Proprio è un indicatore fondamentale della salute finanziaria di un'azienda per diversi motivi:

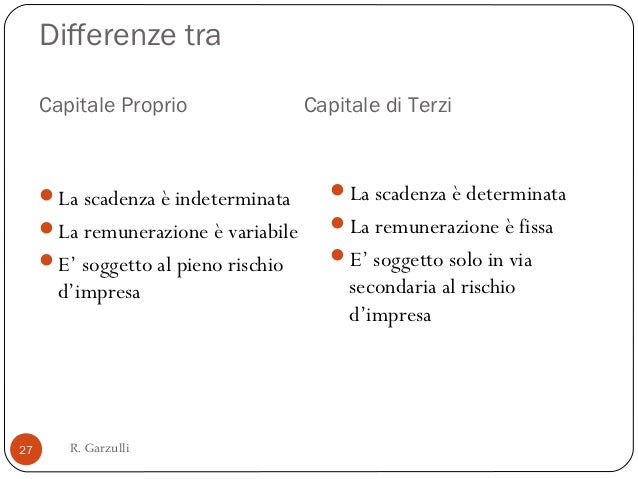

- Solvibilità: Un elevato Capitale Proprio indica che l'azienda è in grado di far fronte ai propri debiti e obbligazioni.

- Autonomia Finanziaria: Un elevato Capitale Proprio significa che l'azienda dipende meno dal finanziamento esterno (debiti).

- Capacità di Investimento: Un solido Capitale Proprio consente all'azienda di investire in nuovi progetti e opportunità di crescita.

- Credibilità: Un elevato Capitale Proprio aumenta la credibilità dell'azienda nei confronti di banche, fornitori e altri stakeholder.

Esempi Pratici

Consideriamo due aziende ipotetiche: Azienda A e Azienda B.

Azienda A:

- Capitale Sociale: 100.000€

- Riserve: 50.000€

- Utile Portato a Nuovo: 20.000€

- Utile dell'Esercizio: 10.000€

- Capitale Proprio Totale: 180.000€

Azienda B:

- Capitale Sociale: 100.000€

- Riserve: 10.000€

- Perdita Portata a Nuovo: -15.000€

- Perdita dell'Esercizio: -5.000€

- Capitale Proprio Totale: 90.000€

In questo esempio, l'Azienda A ha un Capitale Proprio significativamente superiore rispetto all'Azienda B, indicando una maggiore solidità finanziaria e una migliore capacità di far fronte ai propri debiti.

Secondo i dati di Bloomberg, le aziende del settore tecnologico con un elevato rapporto Capitale Proprio/Debito tendono a superare le performance di quelle con un rapporto inferiore, specialmente in periodi di incertezza economica. Questo dimostra la diretta correlazione tra la solidità del Capitale Proprio e la capacità di resistere e prosperare in contesti economici difficili.

Analisi del Capitale Proprio nel Bilancio

Le informazioni sul Capitale Proprio sono contenute nel Bilancio d'Esercizio, specificamente nella sezione del Patrimonio Netto. Analizzare attentamente questa sezione del bilancio è fondamentale per valutare la solidità finanziaria di un'azienda.

Alcuni indicatori utili per valutare il Capitale Proprio includono:

- Rapporto Debito/Patrimonio Netto (Debt-to-Equity Ratio): Indica il rapporto tra il debito totale dell'azienda e il suo Capitale Proprio. Un rapporto basso indica una maggiore solidità finanziaria.

- Return on Equity (ROE): Misura la redditività del Capitale Proprio, indicando quanto profitto genera l'azienda per ogni euro di Capitale Proprio investito.

Conclusioni e Call to Action

Il Capitale Proprio è un elemento cruciale per la stabilità e la crescita di un'azienda. Comprendere da cosa è formato e come analizzarlo è fondamentale per investitori, manager e tutti coloro che sono interessati alla salute finanziaria di un'impresa. Ignorare la sua importanza può portare a decisioni di investimento errate e a sottovalutare i rischi.

Cosa puoi fare?

- Approfondisci: Studia attentamente i bilanci delle aziende in cui sei interessato a investire, prestando particolare attenzione alla sezione del Patrimonio Netto.

- Confronta: Confronta il Capitale Proprio di aziende diverse all'interno dello stesso settore per valutare la loro relativa solidità finanziaria.

- Consulta un esperto: Se hai dubbi o incertezze, chiedi consiglio a un consulente finanziario per una valutazione professionale.

Ricorda: la conoscenza è il tuo strumento migliore per prendere decisioni di investimento consapevoli e di successo.